Destacadas

Desempeño Fiscal de los municipios del Tolima 2023

Por: Jaime Eduardo Reyes

Director Instituto de Desarrollo Regional de la Universidad de Ibagué

Cada año, el DNP le presenta a los alcaldes y alcaldesas un informe sobre el desempeño fiscal, la semana pasada entregó el informe para el 2023.

El Índice de desempeño fiscal permite medir el desempeño de la gestión fiscal y financiera de las entidades territoriales en función de: la viabilidad fiscal, la capacidad de generación de recursos propios, el endeudamiento, los niveles de inversión, y la capacidad de gestión financiera en los municipios y departamentos del país.

- Puede leer: Las deudas de la gestión financiera en Ibagué

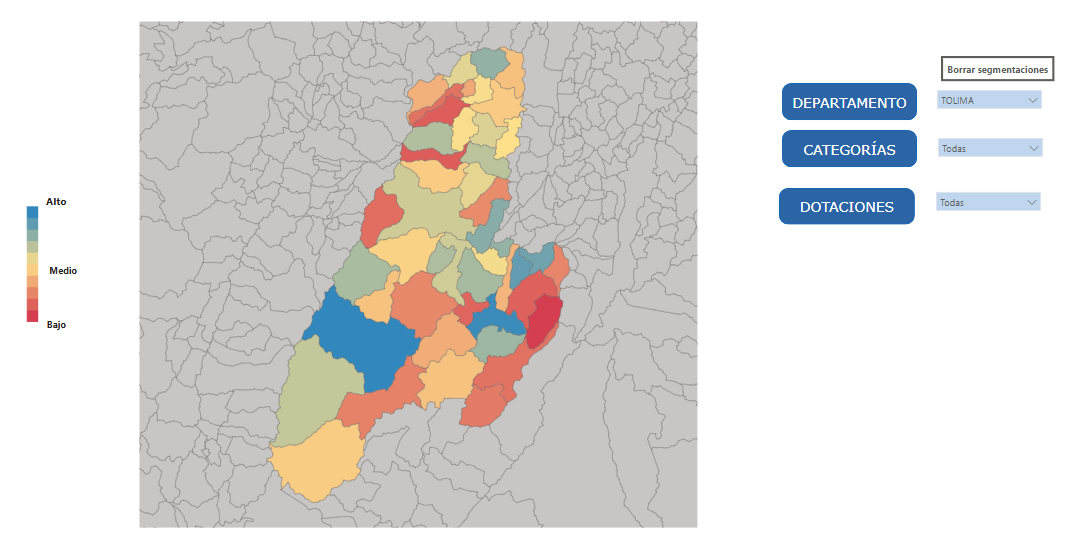

Desempeño fiscal de los municipios del Tolima

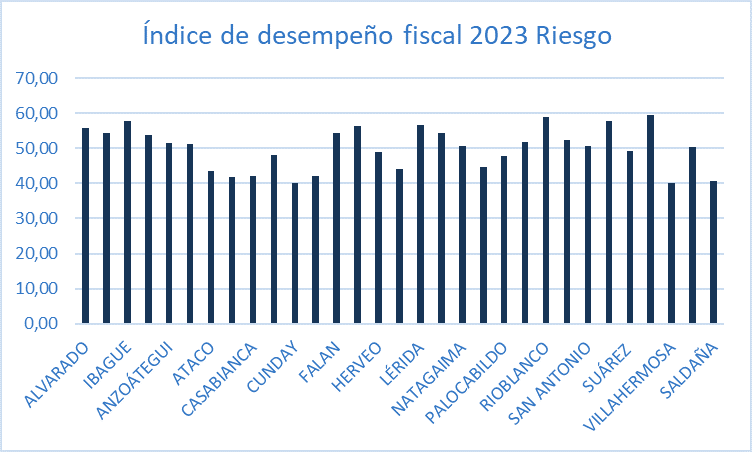

Los resultados del desempeño fiscal de las entidades territoriales vigencia 2023, de conformidad con lo establecido en la Ley 617 de 2000 y según los criterios de evaluación establecidos por la Dirección de Descentralización y Fortalecimiento Fiscal del Departamento Nacional de Planeación, muestran que la mayoría de los municipios del Tolima se encuentran clasificados bajo la categoría de riesgo: “Se encuentran en riesgo de déficit o presentan alto endeudamiento o fallas en su reporte de deuda, tienen alta dependencia de las transferencias, y bajos niveles de inversión en Formación Bruta de Capital Fijo FBKF”.

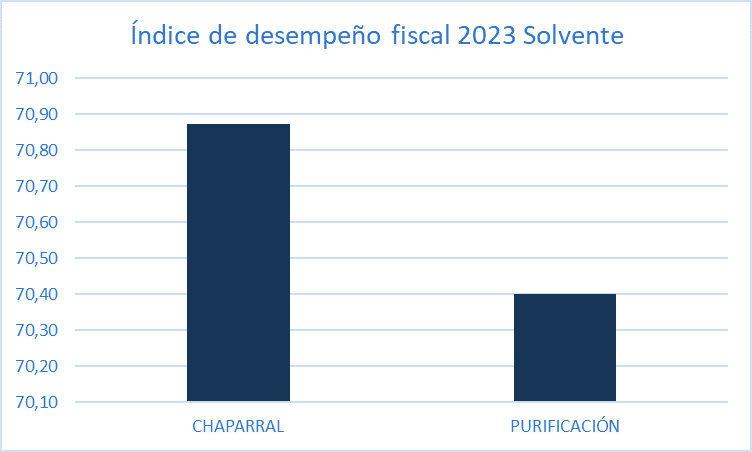

Solamente los municipios de Chaparral y Purificación tienen un desempeño solvente: “Tienen finanzas saludables, y existen oportunidades de mejora en algunos de sus indicadores”.

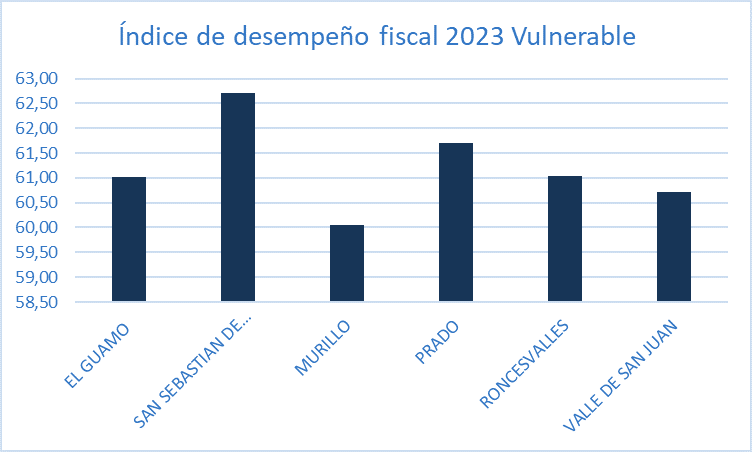

Y seis (6) municipios se clasifican según el índice de desempeño fiscal 2023 en la categoría de vulnerable: “Pueden cumplir límites legales de deuda y gasto, aún tienen alta dependencia de las transferencias, y bajos niveles de inversión en FBKF”.

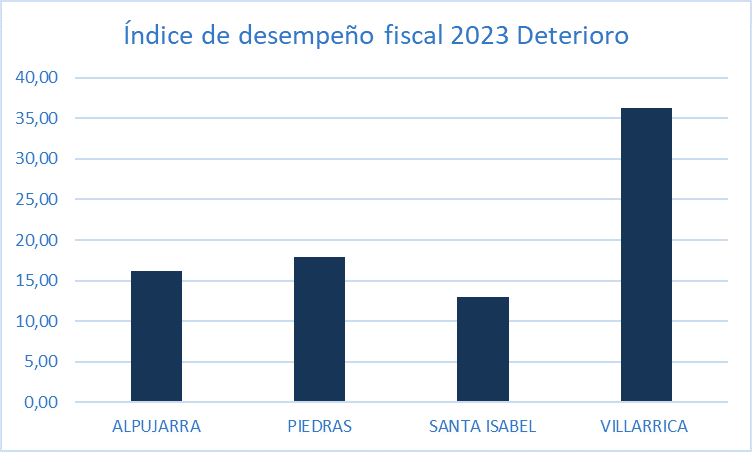

Los municipios del Tolima que según el índice de desempeño fiscal están en la categoría de deterioro son Alpujarra, Piedras, Santa Isabel, y Villarrica: “Se encuentran en riesgo de déficit o presentan alto endeudamiento, tienen alta dependencia de las transferencias, y bajos niveles de gasto de inversión en FBKF”.

Ningún municipio del Tolima se encuentra en la categoría sostenible: “Finanzas saludables, cumplen con límites legales de deuda y gasto, generan recursos propios y alto gasto en FBKF, y en el largo plazo tienen mayor capacidad de proveer bienes y servicios”.

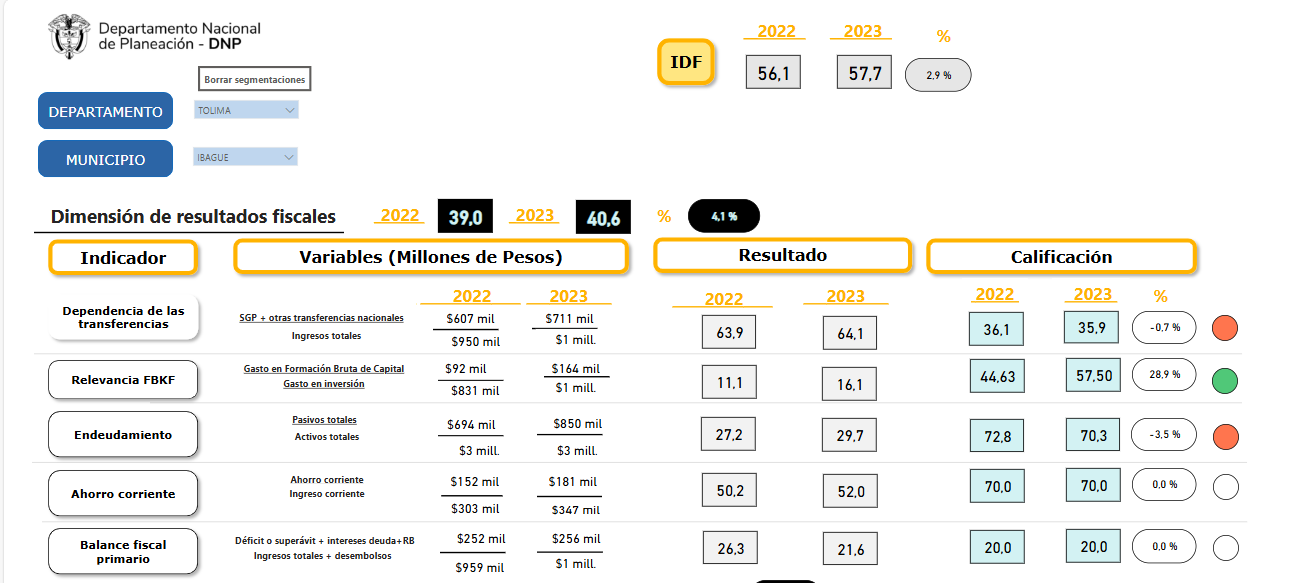

Desempeño fiscal Ibagué 2023

Se dieron mejoras en el puntaje del indicador de dependencia de las transferencias con relación a la vigencia anterior. Se registran mejoras en el indicador de endeudamiento de largo plazo en relación con la vigencia anterior, lo que se explica por la disminución de la proporción de pasivos totales sobre activos totales.

Se evidencia un mejoramiento del puntaje de Resultado Fiscal, debido a una reducción del superávit o del déficit en referencia a la vigencia anterior. No obstante, durante la vigencia 2023, se registra la existencia de un superávit o déficit alto, en el primer caso se da por una baja ejecución de la entidad territorial, dejando desatendidos sectores en los que se pueden invertir los excedentes del superávit y en el segundo caso, un déficit excesivo que genera un alto riesgo para el sostenimiento y saneamiento fiscal territorial.

Desempeño Fiscal El Espinal 2023

Se dieron mejoras en el puntaje del indicador de dependencia de las transferencias con relación a la vigencia anterior. Se dieron mejoras en el puntaje del indicador de Relevancia FBKF, en relación con la vigencia anterior. No obstante, durante la vigencia 2023, la entidad muestra un nivel bajo de inversión en formación bruta de capital fijo, disminuyendo la posibilidad de generar beneficios sociales que se sostengan en el tiempo.

Se evidencia un mejoramiento del puntaje de Resultado Fiscal, debido a una reducción del superávit o del déficit en referencia a la vigencia anterior. Además, durante la vigencia 2023, la existencia de un superávit o déficit moderado, evidenciando para el primer caso un buen ejercicio por parte de la entidad territorial. Por otro lado, la existencia de déficit moderado genera riesgos, que, aunque mínimos, pueden afectar el sostenimiento y saneamiento fiscal territorial.

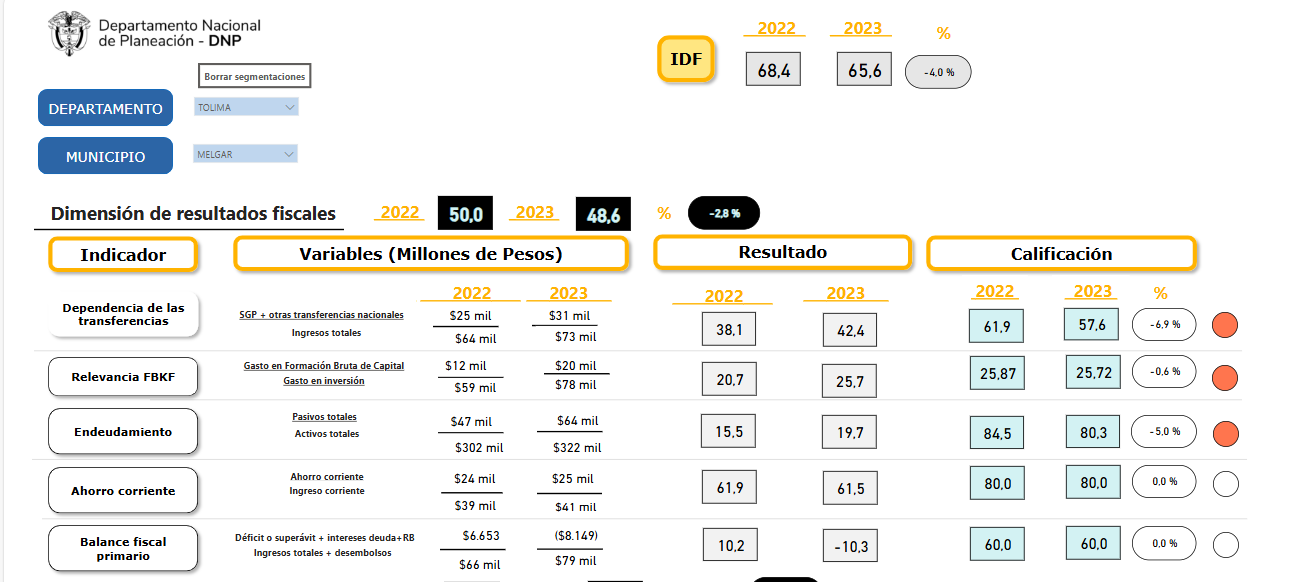

Desempeño Fiscal Melgar 2023

Durante la vigencia 2023, el municipio de Melgar muestra una baja dependencia de las transferencias, lo que genera una buena capacidad de asignación y ejecución de recursos en sectores distintos a los definidos por las fuentes con destinaciones específicas.

La entidad muestra un nivel bajo de inversión en formación bruta de capital fijo, disminuyendo la posibilidad de generar beneficios sociales que se sostengan en el tiempo.

El municipio de Melgar muestra un nivel alto de ahorro corriente, generando cantidades importantes de recursos para inversión en sectores que no cuentan con fuentes de financiamiento de destinación específica.

Se evidencia un mejoramiento del puntaje de Resultado Fiscal, debido a una reducción del superávit o del déficit en referencia a la vigencia anterior. No obstante, durante la vigencia 2023, se registra la existencia de un superávit o déficit alto, en el primer caso se da por una baja ejecución de la entidad territorial, dejando desatendidos sectores en los que se pueden invertir los excedentes del superávit y en el segundo caso, un déficit excesivo que genera un alto riesgo para el sostenimiento y saneamiento fiscal territorial.

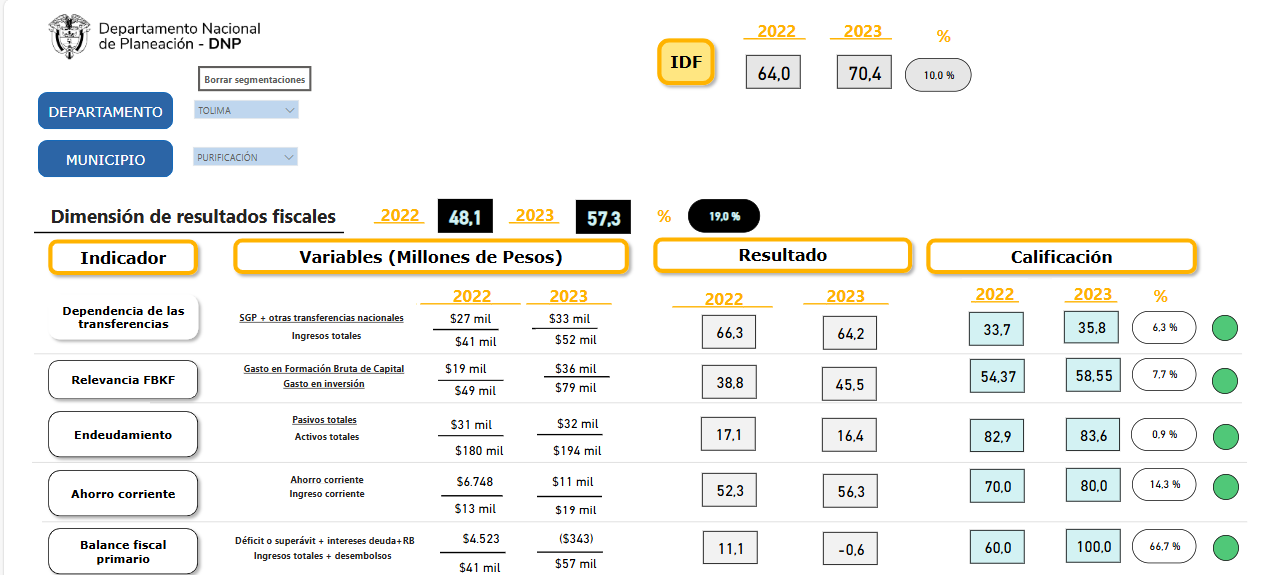

Desempeño Fiscal Purificación 2023

El municipio de Purificación denota un grado de dependencia medio de las transferencias, lo que le da una capacidad aceptable para la asignación y ejecución de recursos en sectores distintos a los definidos por las fuentes con destinaciones específicas.

La entidad muestra un buen nivel de inversión en formación bruta de capital fijo, lo que genera beneficios sociales que se sostienen en el tiempo.

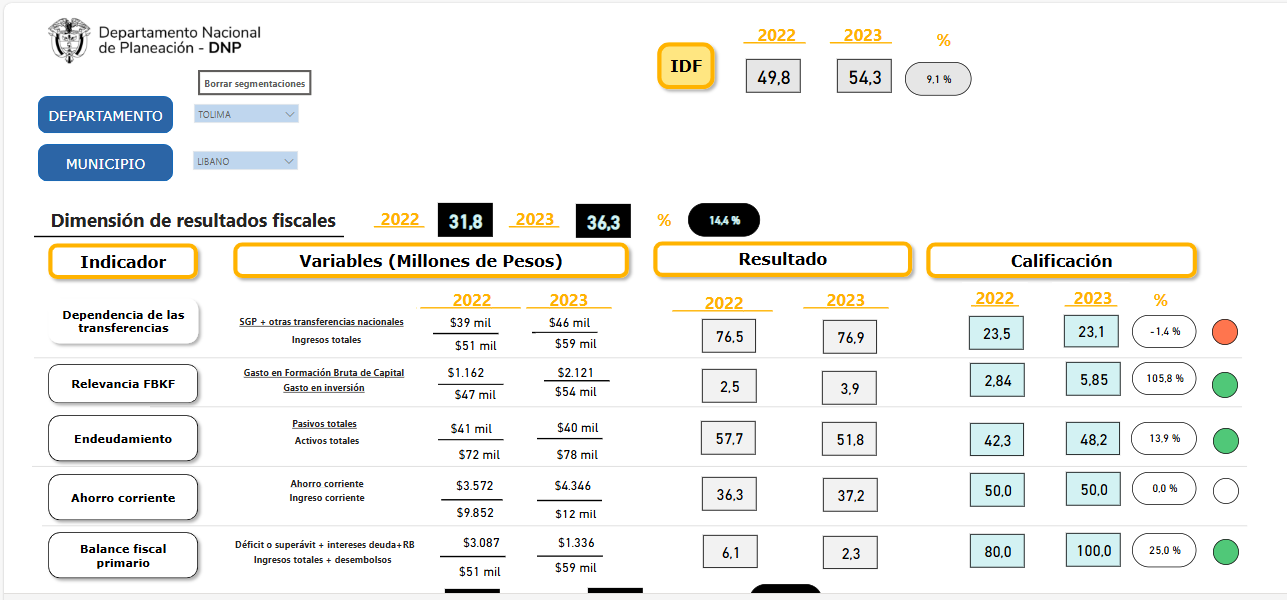

Desempeño Fiscal Líbano 2023

Durante la vigencia 2023, el municipio del Líbano muestra un alto grado de dependencia de las transferencias, lo que reduce su capacidad de asignación y ejecución de recursos en sectores distintos a los definidos por las fuentes con destinaciones específicas.

El municipio del Líbano muestra un nivel bajo de inversión en formación bruta de capital fijo, disminuyendo la posibilidad de generar beneficios sociales que se sostengan en el tiempo.

Durante la vigencia 2023, la existencia de un superávit o déficit moderado, evidenciando para el primer caso un buen ejercicio por parte de la entidad territorial. Por otro lado, la existencia de déficit moderado genera riesgos, que, aunque mínimos, pueden afectar el sostenimiento y saneamiento fiscal territorial.

(CO) 313 381 6244

(CO) 311 228 8185

(CO) 313 829 8771